Chứng từ kế toán là những giấy tờ mang tính phản ánh nghiệp vụ kinh tế, tài chính và là căn cứ, cơ sở ghi sổ kế toán. Tuy nhiên công việc này không phải là dễ cần phải có những nguyên tắc nhất định. Trong bài viết này mời các bạn cùng tìm hiểu chi tiết cách lập chứng từ kế toán chuẩn xác để xử lý tốt vấn đề thu chi nhé.

Nội dung bài viết

Nguyên tắc khi lập chứng từ kế toán

Chứng từ kế toán là cơ sở quan trọng để ghi nhận các phát sinh để kế toán lên được báo cáo tài chính cuối năm hay báo cáo thuế trong kỳ. Theo quy định cách lập chứng từ kế toán cần phải đảm bảo theo các nguyên tắc sau:

- Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động kế toán đều phải được lập chứng từ và chỉ một lần cho mỗi nghiệp vụ phát sinh.

- Khi lập chứng từ kế toán phải đảm bảo được thể hiện rõ ràng, đầy đủ, kịp thời và chính xác theo nội dung đã quy định. Trong trường hợp chưa có quy định mẫu thì đơn vị kế toán được tự lập chứng từ kế toán nhưng vẫn phải có đầy đủ các nội dung theo quy định của pháp luật.

- Nội dung nghiệp vụ kinh tế, tài chính được lập trên chứng từ kế toán không được phép sử dụng chữ viết tắt, tẩy xóa hoặc sửa chữa. Khi viết phải sử dụng bút mực, số và chữ phải viết liên tục không được ngắt quãng, chỗ trống phải gạch chéo. Tất cả chứng từ nếu có dấu hiệu tẩy xóa, sửa chữa đều không có giá trị thanh toán hay ghi vào sổ kế toán cũng như phải được hủy bỏ bằng cách gạch chéo.

- Chứng từ phải được lập đủ theo số liên đã quy định, trong trường hợp phải lập thành nhiều liên cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau. Trong đó chứng từ kế toán do đơn vị kế toán lập để giao dịch với các tổ chức, cá nhân bên ngoài thì liên gửi phải có dấu.

- Chứng từ kế toán nếu được lập dưới dạng điện tử phải thể hiện đầy đủ các nội dung và ở dưới dạng dữ liệu điện tử đã được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính. Hoặc vật mang tin như băng từ, đĩa từ hay các loại thẻ thanh toán.

>>> Để hiểu rõ hơn, mời bạn xem thêm video Cách lập chứng từ kế toán

Hướng dẫn cách lập chứng từ kế toán chính xác nhất

Các đơn vị kế toán thường xuyên phát sinh rất nhiều nghiệp vụ kinh tế để chứng minh cho sự hoàn thành và sử dụng làm căn cứ pháp lý để ghi sổ kế toán cần thiết có nhiều loại chứng từ, do đó các doanh nghiệp vừa và nhỏ hoặc chưa hoàn thiện bộ máy kế toán thường lựa chọn sử dụng dịch vụ trọn gói tại TPHCM. Trong cách lập chứng từ kế toán sẽ có rất nhiều kết cấu cũng như công dụng khác nhau, bao gồm:

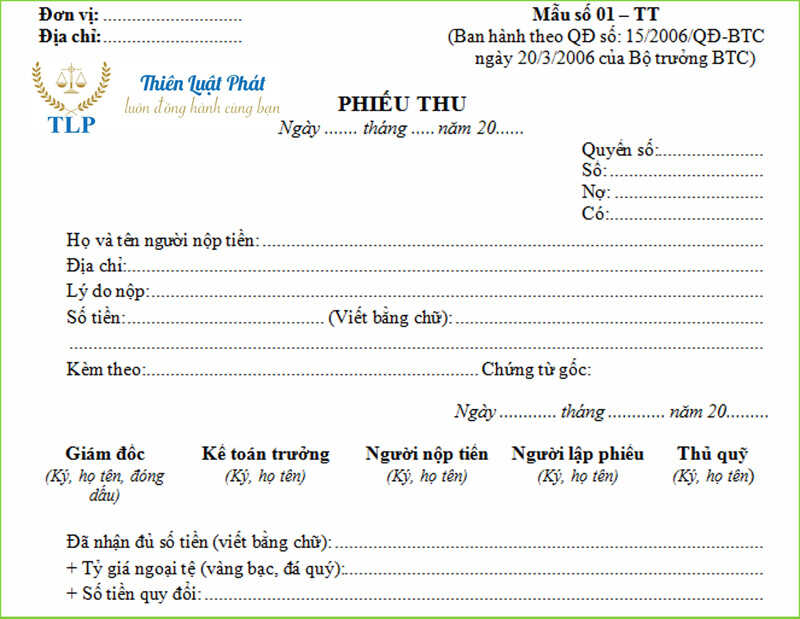

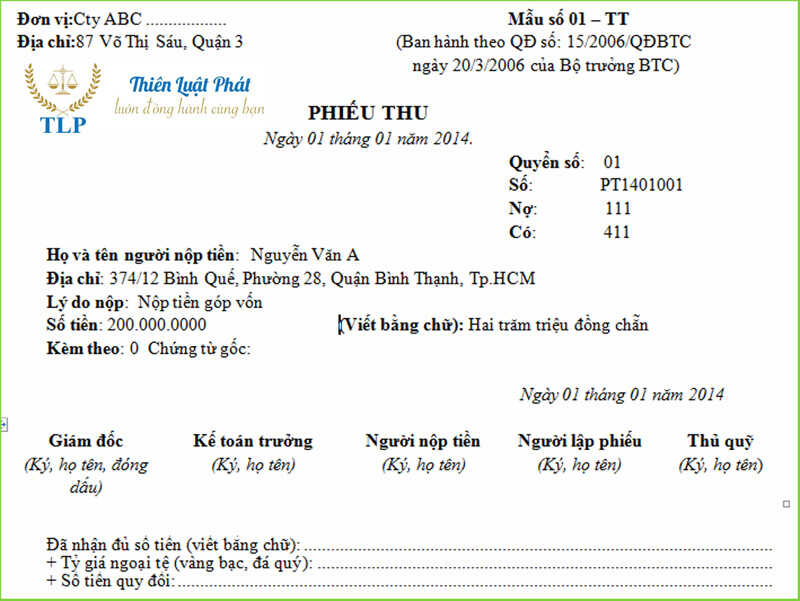

Phiếu thu

Phiếu thu là một dạng chứng từ vô cùng quan trọng dùng để tính toán và thu chi trong nghiệp vụ kế toán được tạo ra dưới một loại văn bản hành chính. Do đó thường được sử dụng để lập chứng từ kế toán, làm căn cứ xác định, tính toán con số và dùng trong những giao dịch liên quan đến tiền hay ngoại tệ.

Thông thường phiếu thu được xem như là một mẫu biên nhận được sử dụng làm thủ quỹ ở bất cứ một giao dịch về tiền đều phải được ghi nhận và căn cứ vào chứng từ này để thu tiền. Người ta sẽ căn cứ vào phiếu thu để xác định, quản lý các khoản tiền hay ngoại tệ được nhập theo từng thời kỳ, giai đoạn. Trong đó những nội dung cơ bản về mẫu phiếu thu bao gồm:

- Ở phần góc trên cùng bên trái biểu mẫu sẽ dùng để trình bày tên đơn vị, địa chỉ nơi lập phiếu.

- Tên đơn vị, địa chỉ nơi lập phiếu được trình bày ở góc trên cùng, bên trái biểu mẫu, ghi đầy đủ thông tin của doanh nghiệp

- Ngày tháng năm, số thứ tự: Thời gian lập phiếu và số quyền của từng phiếu thu.

- Quyển số, Số: số thứ tự, số quyển của từng phiếu thu, phải được đánh liên tục trong 1 kỳ kế toán

- Nợ, Có: Ghi nhận bút toán Nợ-Có cho nghiệp vụ thu tiền phát sinh của doanh nghiệp

- Họ và tên, ngày tháng năm sinh, địa chỉ, số điện thoại,…: Thông tin của người nộp tiền.

- Số tiền nộp phải được ghi đầy đủ và chính xác theo từng mục gồm: bằng chữ và bằng số. Ngoài ra để tranh bị nhầm lẫn các đơn vị kế toán cần phải ghi rõ đơn vị tiền tệ là VND hay USD,…

- Số giấy tờ kèm theo và chứng từ gốc: số hoá đơn gốc kèm theo để dễ theo dõi và quản lý

- Ký và ghi rõ họ tên người nộp.

Phiếu chi

Phiếu chi được biết đến là một loại chứng từ không thể thiếu trong các nghiệp vụ có liên quan đến giao dịch về tiền, mua hàng hóa hay bán sản phẩm tại đơn vị. Trong cách lập chứng từ kế toán thì phiếu chi sẽ được thể hiện với các nội dung như sau:

- Tên đơn vị đã xuất quỹ tiền mặt.

- Địa chỉ đơn vị đã xuất quỹ tiền mặt.

- Thời gian lập phiếu: Ngày, tháng, năm.

- Quyển số: ghi hoặc đóng dấu chữ nhật số quyển hiện tại

- Số: ghi số thứ tự của phiếu chi cho đến hiện tại

- Số hiệu tài khoản đối ứng của nghiệp vụ.

- Họ và tên người nhận tiền:…(phải được ghi đầy đủ và chính xác giống tên trên chứng từ thanh toán).

- Địa chỉ phòng ban hoặc đơn vị khác.

- Lý do chi: cần phải thể hiện rõ ràng cụ thể mục đích chi tiền.

- Số tiền: Phải được ghi cụ thể bằng số và chữ để đối chiếu khớp số tiền thực đã xuất quỹ và ghi đơn vị tiền tệ là VND hay USD,…

- Ghi số lượng chứng từ kèm theo phiếu chi ở dòng cuối.

- Ngày, tháng, năm: thời gian thực đã xuất quỹ.

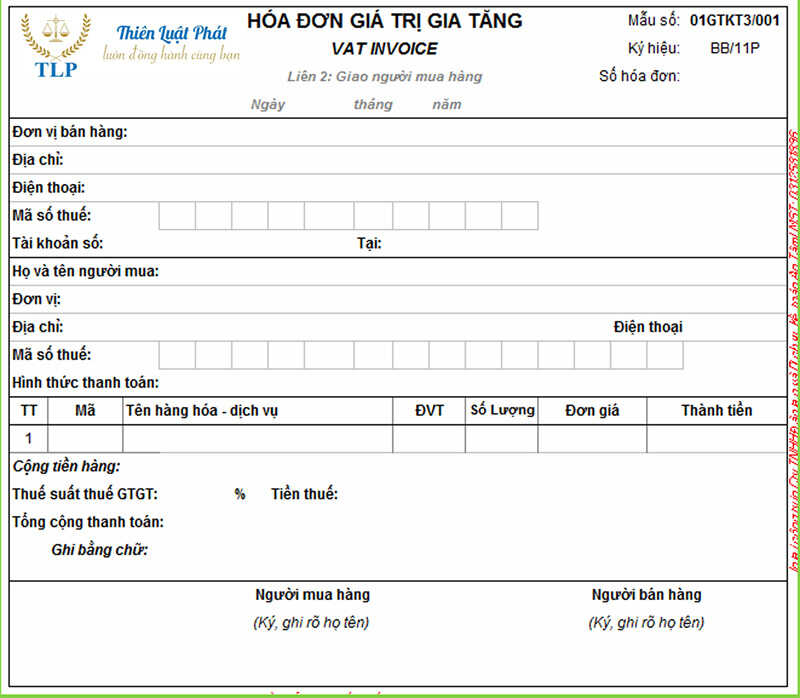

Hoá đơn tài chính

Hóa đơn tài chính là loại chứng từ được lập bởi người bán hàng nhằm ghi nhận thông tin hàng hóa và dịch vụ đã cung ứng theo quy định của pháp luật. Trong cách lập chứng từ kế toán thì hóa đơn sẽ được chia thành nhiều loại nhằm sử dụng trong nhiều lĩnh vực khác nhau. Các nội dung xuất hiện trong hóa đơn sẽ bao gồm:

- Ngày, tháng, năm: thời gian bán hàng hay ngày chuyển giao quyền sở hữu, dịch vụ đã cung ứng.

- Tên đơn vị, địa chỉ, điện thoại liên hệ, mã số thuế, tài khoản: Thông tin của đơn vị bán hàng nên yêu cầu kế toán cần ghi nhận theo đúng thực tế trên giấy phép kinh doanh của doanh nghiệp.

- Họ tên người mua, địa chỉ, điện thoại liên hệ, mã số thuế, tài khoản số: Thông tin của người mua hàng nên kế toán cần phải ghi nhận một cách chính xác.

- Hình thức thanh toán: Mục này sẽ được ghi hình thức thanh toán của người mua gồm tiền mặt hoặc chuyển khoản.

- Thứ tự: mục này dùng để ghi số thứ tự các mặt hàng.

- Mã: đây là mục ghi mã hàng hóa mà kế toán theo dõi cho từng mặt hàng.

- Tên hàng hóa: đây là mục được ghi tên của loại hàng hóa nên kế toán cần phải ghi rõ, tránh ghi chung chung hoặc viết tắt.

- Đơn vị tính: được tính theo cái/chiếc theo đúng với hàng hóa nhập vào.

- Số lượng: đây là phần để ghi số lượng hàng hóa thực tế bán ra.

- Đơn giá: ghi giá chưa bao gồm thuế.

- Thành tiền: ghi giá trị = số lượng * đơn giá.

- Thuế GTGT: đây là mục ghi mức thuế suất áp dụng đối với từng mặt hàng bán ra.

- Tiền thuế: Số tiền thuế GTGT = Tổng tiền hàng * Mức thuế GTGT

- Tổng cộng thanh toán: giá trị thanh toán = Tổng tiền hàng + Tiền thuế GTGT.

- Người bán hàng: đây là mục dành cho giám đốc đơn vị bán hàng ký, đóng dấu và ghi rõ họ tên.

- Người mua hàng: đây là mục dành cho đơn vị mua sẽ ký tên. Tuy nhiên nếu người mua hàng không trực tiếp đến thì người bán hàng có thể ghi nhận thông qua điện thoại, email, fax,…

Chứng từ kế toán là một công việc không thể thiếu trong quá trình làm kế toán đòi hỏi phải được lập sau cho đúng, đủ và chính xác. Hy vọng qua bài viết này sẽ giúp các bạn thực hiện thành công cách lập chứng từ kế toán để trở nên đơn giản và dễ dàng hơn trong nghiệp vụ của mình.

THÔNG TIN LIÊN HỆ

- Website: https://thienluatphat.vn/

- Email: ketoan@thienluatphat.com

- Địa chỉ: Tầng 2, Số 42/5-7 Hồ Đắc Di, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh.