Chi phí phát sinh trong thời gian Chuyên gia nước ngoài thực hiện cách ly vì dịch có được trừ khi tính thuế TNDN? Khoản tiền Chuyên gia nước ngoài nhận được từ Công ty để thanh toán các chi phí trong thời gian cách ly có bị tính thuế TNCN?

Như chúng ta đã biết, đại dịch Covid-19 bùng phát từ Trung Quốc từ cuối năm 2019 và đến đầu năm 2020 Việt Nam đã bắt đầu ghi nhận những trường hợp đầu tiên và cho đến nay Chính Phủ và người dân Việt Nam cũng như nhiều nước trên thế giới vẫn đang phải gồng mình chiến đấu với dịch.

Cũng vì lẽ đó, rất nhiều chuyên gia nước ngoài đến làm việc tại Việt Nam phải thực hiện cách ly 14 ngày theo Chỉ thị số 15 của Chính phủ.

>>> Vậy thì, chi phí phát sinh trong quá trình thực hiện Cách ly của chuyên gia nước ngoài sẽ được hạch toán như thế nào dưới góc độ của Thuế và kế toán? Trước tiên, bạn cần tìm hiểu kế toán thuế là gì?

Tham khảo thêm về:

- Bạn có biết cách thành lập doanh nghiệp tư nhân theo quy định hiện hành?

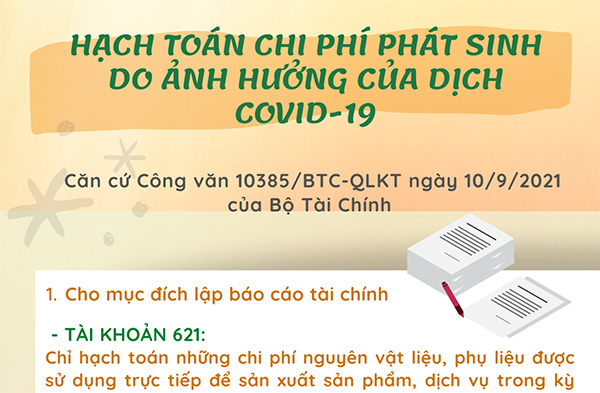

Căn cứ theo công văn trả lời số 2220/CT-TTHT của Cục thuế Tỉnh Bắc Ninh ngày 06/07/2020 thì chi phí phát sinh trong quá trình cách ly của chuyên gia nước ngoài được tính như sau:.

I. Chi phí được trừ khi tính thuế TNDN:

Trong trường hợp Công ty thực hiện thanh toán các khoản phí Cách ly liên quan cho chuyên gia thì: Được tính vào chi phí khi tính thuế TNDN nếu đáp ứng được các điều kiện sau đây:

1. Thực tế phát sinh đến hoạt động sản xuất kinh doanh của doanh nghiệp.

- Chứng minh được chuyên gia nước ngoài đến Việt Nam để thực hiện các hoạt động liên quan đến sản xuất kinh doanh của Công ty.

- Chứng từ chứng minh chuyên gia đã hoàn thành thời gian cách ly theo yêu cầu.

2. Có đủ hóa đơn, chứng từ hợp pháp.

- Hóa đơn, chứng từ của nơi thực hiện cách ly (khách sạn, …)

3. Phải thực hiện thanh toán không dùng tiền mặt đối với các chứng từ từ 20 triệu đồng trở lên.

- Thông tin tham khảo có thể bạn cần biết: Hồ sơ thành lập doanh nghiệp đầy đủ mới nhất

II. Thu nhập chịu thuế TNCN:

Trong trường hợp chuyên gia nước ngoài là người chi trả các chi phí cách ly và được Công ty hoàn lại tiền sau đó (cộng vào lương), thì:

Số tiền Chuyên gia nước ngoài nhận được từ việc Công ty hoàn lại sẽ KHÔNG TÍNH vào Thu Nhập Chịu Thuế TNCN của chuyên gia nước ngoài.

Tham khảo thêm tại đây: công văn trả lời số 2220/CT-TTHT của Cục thuế Tỉnh Bắc Ninh ngày 06/07/2020

THÔNG TIN LIÊN HỆ

- Website: https://thienluatphat.vn/

- Email: ketoan@thienluatphat.com

- Địa chỉ: Tầng 2, Số 42/5-7 Hồ Đắc Di, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh.