Nộp thuế môn bài là nghĩa vụ của doanh nghiệp/tổ chức đối với Nhà nước. Cần theo dõi thời gian để nộp thuế đúng hạn, tránh tình trạng nộp chậm phải đóng phạt. Nộp thuế đúng hạn thể hiện trách nhiệm của đơn vị đối với xã hội, tính thượng tôn Pháp luật cùng mức độ chuyên nghiệp của bộ máy vận hành công ty. Cùng Luật Thiên Phát tìm hiểu kỹ hơn về loại thuế này và các mức đóng thuế môn bài chính xác nhất.

Nội dung bài viết

Khái niệm thuế (lệ phí) môn bài

Thuế (lệ phí) môn bài là số tiền mà doanh nghiệp/hộ kinh doanh cần phải đóng cho cơ quan quản lý thuế. Đơn vị đóng trên địa bàn nào thì đóng cho cơ quan thuế khu vực đó. Thuế môn bài là sắc thuế trực thu theo năm.

Đối với doanh nghiệp, mức phí đóng thuế tính trên số vốn điều lệ hoặc vốn đầu tư. Đối với hộ kinh doanh, mức phí đóng hàng năm tính trên doanh thu của năm trước đó.

Đối tượng đóng thuế môn bài

Trước 1991, đối tượng nộp thuế môn bài bao gồm các đơn vị sản xuất kinh doanh không nằm trong diện nộp thuế nông nghiệp. Theo Quyết định số 473/NQ-HĐNN8 ngày 10 tháng 9 năm 1991, đối tượng nộp thuế môn bài được thay đổi so với các quy định trước đây. Theo đó, đối tượng nộp phí được bao gồm cả tổ chức kinh tế quốc doanh.

Từ đây, lệ phí môn bài áp dụng cho cả các đơn vị có vốn đầu tư của Nhà nước. Quy định này vẫn được thực hiện cho đến thời điểm hiện tại.

Hạn mức, thuế (lệ phí) môn bài phải đóng

Đối với mỗi đơn vị kinh doanh khác nhau, mức thuế môn bài phải nộp là khác nhau. Số tiền này còn tùy thuộc vào thời gian thành lập đơn vị. Hạn mức lệ phí phải đóng được Thiên Luật Phát thông tin đến bạn như sau:

| Loại hình tổ chức | Số vốn/Doanh thu | Mức thuế môn bài |

| Đơn vị thành lập trước ngày 25 tháng 2 năm 2020 | ||

| Doanh nghiệp/ Công ty/ Tổ chức | 10 tỷ trở lên | 3 triệu đồng/năm |

| 10 tỷ trở xuống | 2 triệu đồng/năm | |

| Chi nhánh công ty, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp hoặc các tổ chức buôn bán khác | 1 triệu đồng/năm | |

| Hộ kinh doanh | Doanh thu trên 500 triệu | 1 triệu đồng/năm |

| Doanh thu từ 300 đến 500 triệu | 5 trăm nghìn đồng/năm | |

| Doanh thu từ 100 đến 300 triệu | 3 trăm nghìn đồng/năm | |

| Đơn vị thành lập sau ngày 25 tháng 2 năm 2020 | ||

| Doanh nghiệp/ Công ty/ Tổ chức; Chi nhánh công ty, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp hoặc các tổ chức buôn bán khác; Hộ kinh doanh | Miễn phí môn bài | |

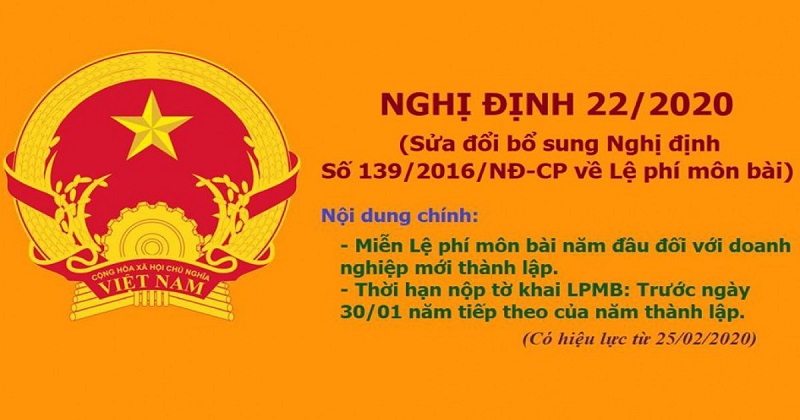

Các trường hợp được miễn phí môn bài được quy định tại Nghị định 22/2020/NĐ-CP (có hiệu lực thi hành từ ngày 25/2/2020).

Thời gian kê khai và đóng lệ phí môn bài

Thời gian kê khai và đóng thuế môn bài đối với mỗi đơn vị tùy thuộc vào thời gian thành lập. Cụ thể như sau:

Thời gian kê khai thuế môn bài

Các doanh nghiệp và hộ kinh doanh thành lập trước 25/02/2020: thực hiện kê khai thuế môn bài năm trước trước ngày 30/1 năm sau. Các đơn vị mới thành lập sau 25/02/2020 được miễn thuế năm 2020. Tờ khai lệ phí môn bài đầu tiên cần được hoàn thành trước ngày 30/01/2021. Đối với hộ kinh doanh nộp thuế theo phương pháp khoán hàng năm, không cần kê khai thuế.

Thời gian đóng lệ phí môn bài

Theo Nghị Định 22/2020/NĐ-CP mới được công bố, thời hạn cuối nộp lệ phí môn bài là ngày 30/01 hàng năm. Các đơn vị kinh doanh cần hoàn thành nộp thuế trước 30/1 để không bị áp dụng xử phạt chậm.

Các doanh nghiệp vừa và nhỏ vừa chuyển đổi từ hộ kinh doanh được miễn thuế 3 năm đầu. Thời gian bắt đầu được tính từ ngày đầu tiên nhận giấy chứng nhận đăng ký doanh nghiệp. Bắt đầu từ ngày đầu tiên của năm thứ 4, hình thức nộp lệ phí như sau:

- Nếu kết thúc thời gian miễn thuế trong 6 tháng đầu năm, thời điểm nộp phí môn bài muộn nhất là 30/7 năm đó.

- Nếu kết thúc thời gian miễn thuế trong 6 tháng cuối năm, thời điểm nộp phí môn bài muộn nhất là 30/1 năm sau.

Với các đơn vị thành lập trước 2020, cần nộp phí môn bài trước 30/01/2020. Thời gian nộp chậm sẽ bị tính lãi 0.03%/ngày.

Các hộ kinh doanh theo kiểu cá nhân hay gia đình, nộp thuế theo phương pháp khoán. Cần căn cứ vào mức doanh thu để xác định số thuế phải nộp cho Nhà nước.

Hình thức nộp thuế môn bài

Hiện nay, quá trình nộp phí môn bài tương đối nhanh gọn và có tính thống nhất. Đơn vị kinh doanh có thể sử dụng 2 hình thức:

- Nộp tiền trực tiếp vào kho bạc nhà nước tại ngân hàng Vietinbank.

- Nộp từ tài khoản ngân hàng của đơn vị thông qua chữ ký số.

Để thủ tục được thực hiện nhanh chóng, không qua nhiều khâu làm việc, hình thức nộp qua chữ ký số được áp dụng phổ biến. Đơn vị kinh doanh cần mở tài khoản ngân hàng cho công ty. Sau đó mua chữ ký số và thực hiện thủ tục nộp phí hàng năm.

Quy định xử phạt nếu nộp chậm thuế (lệ phí môn bài)

Các doanh nghiệp, tổ chức, cá nhân cần theo dõi thời gian nộp phí để không xảy ra tình trạng chậm trễ. Đối với các trường hợp chậm, sẽ có mức phạt tùy theo thời gian chậm.

Đối với việc nộp chậm tờ khai

Tờ khai cần nộp trước 30/1. Thời gian nộp chậm và mức phạt được tính như sau:

| Số ngày nộp nộp trễ | Số tiền phạt phải nộp |

| Dưới 5 ngày, có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Từ 1 đến 10 ngày | Từ 4 trăm nghìn đồng đến 1 triệu đồng |

| Từ 11 đến 20 ngày | Từ 8 trăm nghìn đồng đến 2 triệu đồng |

| Từ 21 đến 30 ngày | Từ 1 triệu hai trăm nghìn đồng đến 3 triệu đồng |

| Từ 31 đến 40 ngày | Từ 1 triệu 6 trăm nghìn đồng đến 4 triệu đồng |

| Từ 41 đến 90 ngày | Từ 2 triệu đồng đến 5 triệu đồng |

| Trên 90 ngày | Trên 5 triệu đồng |

Đối với việc nộp chậm tiền lệ phí

Những đơn vị nộp chậm phí môn bài theo quy định của Pháp luật, số tiền phạt được tính như sau: T = P x 0.03 x N. Trong đó:

- T: Số tiền phí phạt cần nộp thêm

- P: Số tiền phí môn bài phải nộp

- N: Số ngày nộp chậm lệ phí

Các đơn vị kinh doanh cần nắm chính xác thời gian đóng thuế môn bài để nộp theo đúng quy định của Nhà nước. Tránh trường hợp bị phạt gây tổn thất cho kết quả hoạt động kinh doanh. Nếu bạn vẫn đang còn băn khoăn về lệ phí môn bài và thời gian nộp. Có thể liên hệ đến các công ty tư vấn luật, kế toán để được giúp đỡ.

Thiên Luật Phát là doanh nghiệp hàng đầu được nhiều đơn vị tin tưởng khi cần sự tư vấn về luật doanh nghiệp. Hiểu được nhu cầu cấp thiết của việc tìm hiểu về các thông tin pháp lý, thủ tục thành lập doanh nghiệp. Công ty cung cấp dịch vụ thành lập doanh nghiệp trọn gói.

Với định hướng hoạt động đặt lợi ích của khách hàng lên đầu. Thiên Luật Phát đảm bảo phục vụ tận tâm, nhiệt tình và minh bạch đối với tất cả khách hàng. Sử dụng các dịch vụ của công ty, bạn có thể gạt đi nỗi lo về thuế – kế toán. Từ đó tập trung hết mức vào hoạt động sản xuất kinh doanh.

Sổ sách kế toán sẽ được tối ưu, các vấn đề liên quan đến thuế môn bài sẽ được giải quyết hiệu quả. Giúp doanh nghiệp tiết kiệm thời gian, nguồn nhân lực và chi phí. Bên cạnh đó hạn chế được những rắc rối liên quan đến Pháp luật. Liên hệ với Thiên Luật Phát tại đây hoặc nối máy trực tiếp đến đội ngũ chuyên viên:

THÔNG TIN LIÊN HỆ

- Website: https://thienluatphat.vn/

- Email: ketoan@thienluatphat.com

- Địa chỉ: Tầng 2, Số 42/5-7 Hồ Đắc Di, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh.