Các doanh nghiệp luôn cần phải có các sổ sách hay chứng từ dùng để ghi chép cũng như làm tài liệu để phục vụ cho nghiệp vụ kinh tế, tài chính phát sinh. Do đó việc nắm rõ từng loại chứng từ kế toán là vấn đề hết sức quan trọng giúp cho kế toán sắp xếp các loại chứng từ một cách khoa học và hiệu quả hơn. Trong bài viết dưới đây hãy cùng tìm hiểu khái niệm và các phân loại chứng từ kế toán dưới đây nhé.

Nội dung bài viết

- 1 Chứng từ kế toán là gì?

- 2 Phân loại chứng từ kế toán

- 2.1 Phân loại theo công dụng chứng từ kế toán

- 2.2 Phân loại theo nội dung các nghiệp vụ kinh tế phản ánh trong chứng từ

- 2.3 Phân loại theo trình tự lập chứng từ

- 2.4 Phân loại theo phương thức lập chứng từ

- 2.5 Phân loại theo địa điểm lập chứng từ

- 2.6 Phân loại theo tính cấp bách của thông tin trong chứng từ

- 2.7 Phân loại theo dạng thể hiện dữ liệu và lưu trữ thông tin của chứng từ

- 3 Quy định về chứng từ kế toán theo luật

Chứng từ kế toán là gì?

Nếu bạn đang thắc mắc chứng từ kế toán là gì thì đây là loại giấy tờ phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán. Bao gồm các loại giấy tờ liên quan như: hóa đơn, phiếu thu chi, phiếu xuất nhập khẩu hay những vật mang tin trong quá trình trao đổi mua bán hàng hóa.

Phân loại chứng từ kế toán

Để có thể phân biệt và sử dụng các loại chứng từ khác nhau trong quản lý kinh tế nói chung cũng như nghiệp vụ kế toán nói riêng, doanh nghiệp cần phải hiểu và phân loại các loại chứng từ kế toán một cách cụ thể. Trong đó các loại chứng từ sẽ được căn cứ vào những tiêu thức khác nhau như: công dụng, trình độ tổng hợp, địa điểm lập,…

>>> Xem thêm video dưới đây để hiểu rõ hơn về cách phân loại chứng từ kế toán:

Phân loại theo công dụng chứng từ kế toán

Phân loại chứng từ kế toán theo công dụng sẽ có rất nhiều loại khác nhau như: mệnh lệnh, chấp hành, thủ tục và liên hợp. Cụ thể là:

- Chứng từ mệnh lệnh: Đây là loại chứng từ dùng để truyền đạt những mệnh lệnh hoặc chỉ thị của lãnh đạo xuống đến bộ phận thi hành cấp dưới gồm: lệnh chi tiền mặt, xuất kho vật tư.

- Chứng từ chấp hành: Đây là loại chứng từ sử dụng cho một nghiệp vụ kinh tế nào đó đã hoàn thành như: phiếu thu, chi tiền mặt, xuất kho,…

- Chứng từ thủ tục: Đây là loại chứng từ tổng hợp các nghiệp vụ kinh tế có liên quan theo những đối tượng cụ thể nhằm tạo thuận lợi trong quá trình ghi sổ và đối chiếu các loại tài liệu.

- Chứng từ liên hợp: Đây là loại chứng từ mang đặc điểm của rất nhiều loại khác nhau như: Hóa đơn, phiếu xuất nhập kho,…

Phân loại theo nội dung các nghiệp vụ kinh tế phản ánh trong chứng từ

Loại chứng từ kế toán này sẽ được phân loại thành các loại liên quan đến nội dung. Cụ thể là:

- Liên quan đến Tiền mặt: thể hiện qua Phiếu thu/ chi, Giấy đề nghị thanh toán, Giấy đề nghị tạm ứng,…

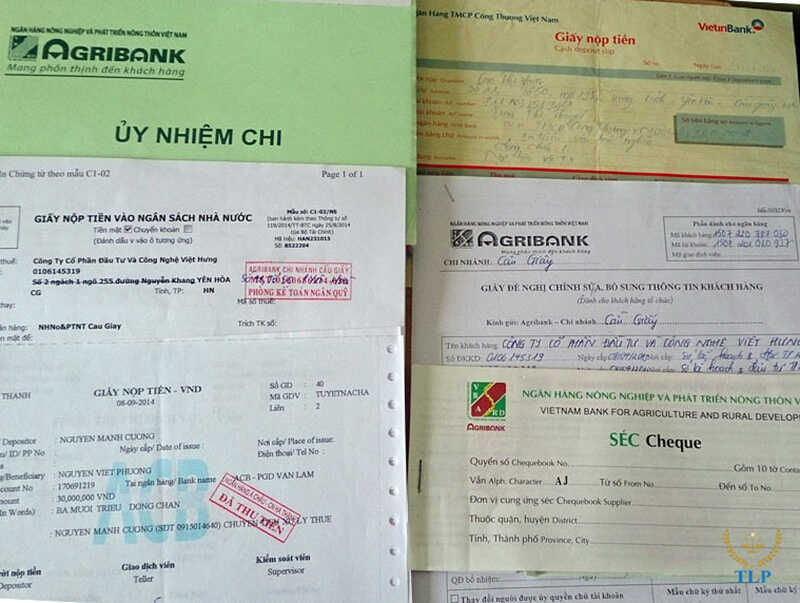

- Liên quan đến Ngân hàng: Uỷ nhiệm chi, Séc, Giấy báo nợ/ báo có của ngân hàng, Giấy nhận nợ,…

- Liên quan đến Mua hàng/ Bán hàng: hoá đơn GTGT đầu vào/ đầu ra, Tờ khai báo hải quan, Phiếu Nhập kho/ Xuất kho, Bảng Báo giá, Đơn đặt hàng, Hợp đồng kinh doanh,…

- Liên quan đến tiền lương: Hợp đồng lao động, Bảng chấm công, Bảng lương, Các Quy chế, Quy định,…

- Liên quan đến Doanh thu, Chi phí: thể hiện qua phiếu kế toán

DANH MỤC VÀ BIỂU MẪU CHỨNG TỪ KẾ TOÁN

(Ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính)

| TT | TÊN CHỨNG TỪ | SỐ HIỆU | TÍNH CHẤT (*) | |

| BB | HD | |||

| I. Lao động tiền lương | ||||

| 1 | Bảng chấm công | 01a-LĐTL | x | |

| 2 | Bảng chấm công làm thêm giờ | 01b-LĐTL | x | |

| 3 | Bảng thanh toán tiền lương | 02-LĐTL | x | |

| 4 | Bảng thanh toán tiền thưởng | 03-LĐTL | x | |

| 5 | Giấy đi đường | 04-LĐTL | x | |

| 6 | Phiếu xác nhận sản phẩm hoặc công việc hoàn thành | 05-LĐTL | x | |

| 7 | Bảng thanh toán tiền làm thêm giờ | 06-LĐTL | x | |

| 8 | Bảng thanh toán tiền thuê ngoài | 07-LĐTL | x | |

| 9 | Hợp đồng giao khoán | 08-LĐTL | x | |

| 10 | Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán | 09-LĐTL | x | |

| 11 | Bảng kê trích nộp các khoản theo lương | 10-LĐTL | x | |

| 12 | Bảng phân bổ tiền lương và bảo hiểm xã hội | 11-LĐTL | x | |

| II. Hàng tồn kho | ||||

| 1 | Phiếu nhập kho | 01-VT | x | |

| 2 | Phiếu xuất kho | 02-VT | x | |

| 3 | Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hoá | 03-VT | x | |

| 4 | Phiếu báo vật tư còn lại cuối kỳ | 04-VT | x | |

| 5 | Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá | 05-VT | x | |

| 6 | Bảng kê mua hàng | 06-VT | x | |

| 7 | Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ | 07-VT | x | |

| III. Bán hàng | ||||

| 1 | Bảng thanh toán hàng đại lý, ký gửi | 01-BH | x | |

| 2 | Thẻ quầy hàng | 02-BH | x | |

| IV. Tiền tệ | ||||

| 1 | Phiếu thu | 01-TT | x | |

| 2 | Phiếu chi | 02-TT | x | |

| 3 | Giấy đề nghị tạm ứng | 03-TT | x | |

| 4 | Giấy thanh toán tiền tạm ứng | 04-TT | x | |

| 5 | Giấy đề nghị thanh toán | 05-TT | x | |

| 6 | Biên lai thu tiền | 06-TT | x | |

| 7 | Bảng kê vàng tiền tệ | 07-TT | x | |

| 8 | Bảng kiểm kê quỹ (dùng cho VND) | 08a-TT | x | |

| 9 | Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) | 08b-TT | x | |

| 10 | Bảng kê chi tiền | 09-TT | x | |

| V. Tài sản cố định | x | |||

| 1 | Biên bản giao nhận TSCĐ | 01-TSCĐ | x | |

| 2 | Biên bản thanh lý TSCĐ | 02-TSCĐ | x | |

| 3 | Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành | 03-TSCĐ | x | |

| 4 | Biên bản đánh giá lại TSCĐ | 04-TSCĐ | x | |

| 5 | Biên bản kiểm kê TSCĐ | 05-TSCĐ | x | |

| 6 | Bảng tính và phân bổ khấu hao TSCĐ | 06-TSCĐ | x | |

Chú thích: (*)

- BB: Mẫu bắt buộc

- HD: Mẫu hướng dẫn

Phân loại theo trình tự lập chứng từ

Trình tự lập là các chứng từ kế toán được phân ra thành các loại như: chứng từ ban đầu và tổng hợp. Cụ thể là:

- Chứng từ ban đầu (còn gọi là chứng từ gốc): Đây là loại chứng từ được lập trực tiếp khi phát sinh nghiệp vụ kinh tế hoặc vừa hoàn thành.

- Chứng từ tổng hợp: Đây là loại chứng từ được sử dụng nhằm mục đích tổng hợp số liệu của các nghiệp vụ kinh tế để giảm nhẹ công tác kế toán hay trong việc ghi sổ như: bảng tổng hợp chứng từ gốc hoặc bảng kê phân loại chứng từ gốc.

Phân loại theo phương thức lập chứng từ

Phân loại theo phương thức lập chứng từ sẽ được chia thành các loại chứng từ kế toán như: chứng từ một lần và chứng từ nhiều lần. Cụ thể là:

- Chứng từ một lần: Đây là loại chứng từ được sử dụng để ghi chép các nghiệp vụ kinh tế phát sinh được tiến hành chỉ một lần rồi chuyển vào ghi sổ kế toán.

- Chứng từ nhiều lần: Đây là loại chứng từ ghi chép một loại nghiệp vụ kinh tế được tiếp diễn nhiều lần.

Phân loại theo địa điểm lập chứng từ

Phân loại theo địa điểm lập chứng từ sẽ được chia thành các loại gồm: chứng từ bên trong và bên ngoài. Cụ thể là:

- Chứng từ bên trong: Đây là loại chứng từ được lập ra trong nội bộ đơn vị kế toán và chỉ liên quan đến các nghiệp vụ kinh tế giải quyết trong quan hệ nội bộ.

- Chứng từ bên ngoài: Đây là loại chứng từ liên quan đến đơn vị kế toán nhưng được lập ra từ những đơn vị khác.

Phân loại theo tính cấp bách của thông tin trong chứng từ

Loại chứng từ kế toán này sẽ được phân loại thành: chứng từ bình thường và báo động. Cụ thể là:

- Chứng từ bình thường: Đây là loại chứng từ mà những thông tin trong đó mang tính chất bình thường.

- Chứng từ báo động: Đây là loại chứng từ mà những thông tin trong đó được thể hiện ở mức độ diễn biến đáng báo động trong nghiệp vụ kinh tế.

Phân loại theo dạng thể hiện dữ liệu và lưu trữ thông tin của chứng từ

Phân loại theo dạng thể hiện dữ liệu và lưu trữ thông tin sẽ được chia thành: chứng từ thông thường và điện tử. Cụ thể là:

- Chứng từ thông thường: Đây là loại chứng từ được thể hiện dưới dạng giấy tờ với mục đích để chứng minh nghiệp vụ kinh tế phát sinh và đã hoàn thành.

- Chứng từ điện tử. Đây là loại chứng từ được thể hiện dưới dạng dữ liệu điện tử đã được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tình hay vật mang tin.

Quy định về chứng từ kế toán theo luật

Thiên Luật Phát xin được chia sẻ đến với các bạn quy định về các loại chứng từ kế toán trong doanh nghiệp theo luật vừa được ban hành ngày 20/11/2015, có hiệu lực thi hành từ ngày 01 tháng 01 năm 2017. Cụ thể các nội dung sẽ bao gồm:

Quy định về nội dung chứng từ kế toán

Chứng từ phải có đầy đủ các nội dung theo chức năng quy định. Cụ thể là:

- Tên và số hiệu của các loại chứng từ kế toán.

- Ngày tháng năm lập chứng từ.

- Tên và địa chỉ của đơn vị lập chứng từ.

- Tên và địa chỉ đơn vị nhận chứng từ.

- Nội dung nghiệp vụ và tài chính phát sinh.

- Số tiền, đơn giá và số tiền được thể hiện cụ thể và rõ ràng bằng số, tổng số tiền đã sử dụng để thu, chi.

- Ghi rõ họ tên, chữ ký của người lập, người duyệt và người có liên quan.

Quy định về việc lập và lưu trữ chứng từ KT

Chứng từ kế toán là tài liệu vô cùng quan trọng đối với mỗi doanh nghiệp. Do đó cần phải được lập và lưu trữ thật cẩn thận cho từng loại. Cụ thể là:

- Các loại nghiệp vụ kinh tế hay tài chính phát sinh liên quan đến hoạt động của doanh nghiệp, cá nhân cần được lập chứng từ kế và được lập một lần cho mỗi nghiệp vụ.

- Chứng từ được lập phải được thể hiện rõ ràng, đầy đủ, kịp thời và chính xác dựa trên nội dung đã quy định trên mẫu.

- Nội dung trên chứng từ không được phép viết tắt, tẩy xóa, sửa chữa, phải dùng bút mực, số và chữ phải viết liên tục không được ngắt quãng,… Bởi những dấu hiệu này sẽ khiến cho chứng từ trở nên không còn giá trị thanh toán cũng như ghi sổ kế toán.

- Phải được lập theo số liên đã quy định, nếu phải lập nhiều hơn một liên cho một nghiệp vụ thì vẫn phải đảm bảo yêu cầu nội dung của các liên giống nhau.

- Những người liên quan đến chứng từ phải chịu trách nhiệm về nội dung trên đó như: người lập, người duyệt hay ký tên.

- Với những chứng từ được lập dưới dạng điện tử cần phải được in ra giấy và lưu trữ theo quy định. Trong các trường hợp không in ra giấy cần phải được lưu trữ trên các phương tiện đảm bảo tính an toàn, bảo mật.

Quy định về việc ký chứng từ kế toán

Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định. Ngoài ra phải được ký bằng loại mực không phai, không sử dụng bút màu đỏ hay dấu chữ ký khắc sẵn cũng như có tính thống nhất. Cụ thể là:

- Chữ ký trên chứng từ phải do người có thẩm quyền người người được ủy quyền ký. Không được ký các chứng từ khi chưa thể hiện đầy đủ nội dung thuộc trách nhiệm của người ký

- Chứng từ chi tiền phải do người có thẩm quyền, kế toán trưởng hoặc người ủy quyền duyệt chi trước khi thực hiện. Chữ ký trên chứng từ được dùng để chi tiền phải tuân theo quy định ký từng liên.

- Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy

Trên đây là những thông tin chi tiết nhất về chứng từ kế toán cũng như cách phân loại. Với kinh nghiệm là đơn vị cung cấp dịch vụ tư vấn trọn gói hàng đầu Việt Nam, Thiên Luật Phát luôn chú trọng và hướng dẫn khách hàng đến mức độ quan trọng trong việc lập và lưu trữ các loại chứng từ này. Nếu có nhu cầu sử dụng dịch vụ xin vui lòng liên hệ đến chúng tôi để được tư vấn cụ thể.

THÔNG TIN LIÊN HỆ

- Website: https://thienluatphat.vn/

- Email: ketoan@thienluatphat.com

- Địa chỉ: Tầng 2, Số 42/5-7 Hồ Đắc Di, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh.