Báo cáo kết quả kinh doanh nội bộ của doanh nghiệp theo từng kỳ là công việc hết sức quan trọng, phản ánh trực tiếp kết quả kinh doanh đã đạt được của doanh nghiệp trong thời gian đó.

Để hiểu rõ hơn về báo cáo kết quả kinh doanh nội bộ là gì? Ai sẽ là người báo cáo kết quả kinh doanh nội bộ? Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất bao gồm nội dung gì? Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ như thế nào? Theo dõi bài viết dưới đây để có thông tin chính xác nhất.

Nội dung bài viết

- 1 Báo cáo kết quả kinh doanh nội bộ là gì?

- 2 Mẫu Báo cáo kết quả hoạt động kinh doanh gồm những nội dung gì?

- 3 Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo QĐ 15)

- 4 Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo TT 200 )

- 5 Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo TT 133)

- 6 Ai sẽ là người báo cáo kết quả kinh doanh nội bộ?

- 7 Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất

- 8 Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ

- 9 Lập Báo cáo kết quả hoạt động kinh doanh như thế nào?

- 10 Hướng dẫn trình bày Báo cáo kết quả hoạt động kinh doanh?

Báo cáo kết quả kinh doanh nội bộ là gì?

Báo cáo kết quả kinh doanh nội bộ là văn bản được tổ chức, doanh nghiệp lập ra để báo cáo về tình hình kinh doanh nội bộ của tổ chức, doanh nghiệp, bao gồm các hoạt động thu chi, lợi nhuận, thua lỗ phát sinh trong quá trình kinh doanh.

Báo cáo kết quả kinh doanh nội bộ giúp cho nhà quản lý doanh nghiệp, thành lập doanh nghiệp có thể nắm được thông tin kịp thời tình hình tài chính, kinh doanh của doanh nghiệp.

Từ báo cáo kết quả kinh doanh nội bộ chủ doanh nghiệp, các thành viên trong doanh nghiệp có thể vạch ra những định hướng phát triển trong tương lai, đồng thời có biện pháp khắc phục tình trạng khẩn cấp và kịp thời.

Báo cáo kinh doanh nội bộ của doanh nghiệp, tổ chức là căn cứ để lập báo cáo tài chính cuối năm của công ty để gửi đến cơ quan nhà nước có thẩm quyền, và là căn cứ để thực hiện các nghĩa vụ bắt buộc với nhà nước.

Báo cáo kinh doanh nội bộ do doanh nghiệp tự lập ra dựa trên quy định của pháp luật về mẫu báo cáo kết quả kinh doanh của doanh nghiệp, tuy nhiên báo cáo này có thể chứa cả những nội dung, khoản thu chi không có hóa đơn chứng từ.

Mẫu Báo cáo kết quả hoạt động kinh doanh gồm những nội dung gì?

Căn cứ Mẫu số B 02 – DN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về báo cáo kết quả hoạt động kinh doanh bao gồm :

| TÊN CÔNG TY Địa chỉ: Điện thoại: |

MẪU SỐ B02-DN (Ban hành theo QĐ số 15/2006/QĐ-BTC Ngày 20/03/2006 của Bộ trưởng BTC) |

|||

| BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH | ||||

| Năm 20…… (Hoặc Quý …… năm 20…… ) | ||||

| Đơn vị tính: …… | ||||

| HẠNG MỤC | MÃ SỐ | THUYẾT MINH | NĂM TRƯỚC (Năm 2011) |

NĂM NAY (Năm 2012) |

| 1 | 2 | 3 | 4 | 5 |

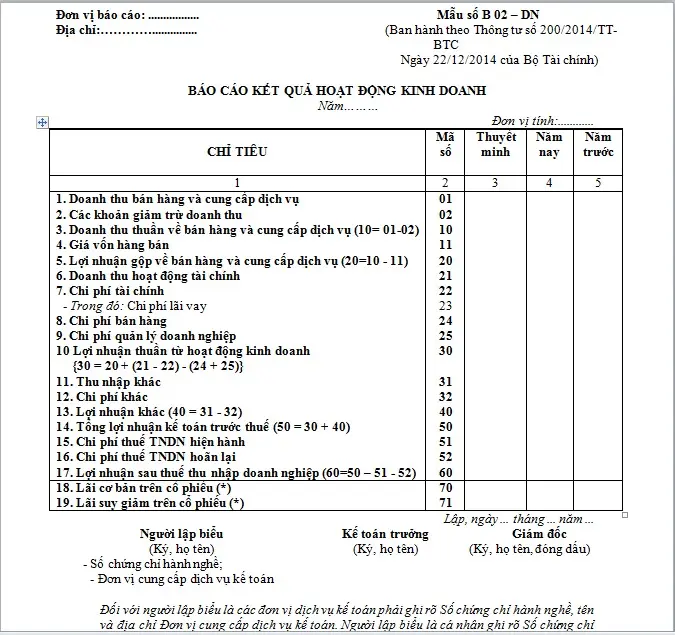

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 1 | VI.25 | ||

| 2. Các khoản giảm trừ doanh thu | 2 | |||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) | 10 | |||

| 4. Giá vốn hàng bán | 11 | VI.27 | ||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) | 20 | |||

| 6. Doanh thu hoạt động tài chính | 21 | VI.26 | ||

| 7. Chi phí tài chính | 22 | VI.28 | ||

| – Trong đó: Chi phí lãi vay | 23 | |||

| 8. Chi phí bán hàng | 24 | |||

| 9. Chi phí quản lý doanh nghiệp | 25 | |||

| 10 Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 + (21 – 22) – (24 + 25)} | 30 | |||

| 11. Thu nhập khác | 31 | |||

| 12. Chi phí khác | 32 | |||

| 13. Lợi nhuận khác (40 = 31 – 32) | 40 | |||

| 14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | |||

| 15. Chi phí thuế TNDN hiện hành | 51 | VI.30 | ||

| 16. Chi phí thuế TNDN hoãn lại | 52 | VI.30 | ||

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51 – 52) | 60 | |||

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | |||

| Lập, ngày … tháng … năm ….. | ||||

| Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

||

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo QĐ 15)

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word mới nhất tại đây : Mẫu Báo cáo kết quả hoạt động kinh doanh

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo TT 200 )

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word mới nhất (Theo TT 200 ) tại đây : Hệ thống báo cáo tài chính theo TT 200

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo TT 133)

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word mới nhất (Theo TT 113) tại đây : Mẫu Báo cáo kết quả hoạt động kinh doanh thông tư 133

Ai sẽ là người báo cáo kết quả kinh doanh nội bộ?

Tùy thuộc vào cơ cấu tổ chức của tổ chức, doanh nghiệp mà người lập báo cáo kết quả kinh doanh nội bộ của tổ chức, doanh nghiệp có thể khác nhau. Nhưng thông thường người báo cáo kết quả kinh doanh nội bộ sẽ là:

– Trưởng phòng tài chính kế toán.

– Trưởng phòng sản xuất.

– Trưởng phòng kinh doanh.

Vậy có thể thấy được rằng người báo cáo kết quả chính là người đứng đầu một bộ phận trong công ty, báo cáo kết quả kinh doanh trong hoạt động của từng bộ phận mình, hoặc của cả doanh nghiệp, tùy thuộc vào yêu cầu của cấp trên.

Trưởng bộ phận chính là người trực tiếp chịu sự quản lý của những người đứng đầu tổ chức, doanh nghiệp, cũng là người được phân công quản lý cấp dưới trong bộ phận mình.

Do đó đây sẽ là người nằm được thông tin chính xác nhất về hoạt động kinh doanh theo từng bộ phận quản lý của mình, từ đó có thể lập báo cáo nội bộ cho công ty một cách đầy đủ và chính xác nhất.

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất sẽ được lập nên dựa vào biểu mẫu báo cáo theo quy định tại thông tư 200/2014/TT-BTC, bao gồm những nội dung chính sau đây:

– Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ.

– Khoản giảm trừ doanh thu.

– Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ.

– Số vốn bỏ ra đầu tư, sản xuất hàng hóa.

– Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ.

– Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

– Chi phí lãi vay của doanh nghiệp.

– Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp.

– Chi phí quản lý doanh nghiệp.

– Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra.

– Tổng lợi nhuận kế toán khi chưa tính thuế.

– Chi phí thuế thu nhập doanh nghiệp.

– Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp.

– Các khoản lợi nhuận, chi phí khác của doanh nghiệp.

Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ

Báo cáo kết quả kinh doanh nội bộ bao gồm rất nhiều các đề mục, do vậy khi thực hiện soạn thảo các chủ thể cần lưu ý những vấn đề sau:

– Báo cáo kết quả kinh doanh nội bộ cần bao hàm được các nội dung về tình hình kinh doanh, hoạt động tài chính của doanh nghiệp.

– Khi lập báo cáo kết quả hoạt động kinh doanh lập thành các cột bao gồm: chỉ tiêu báo cáo, mã số của các chỉ tiêu, số hiệu các chỉ tiêu, tổng số phát sinh trong kỳ báo cáo, so sánh với số liệu năm trước.

– Khi lập báo cáo cần dựa trên báo có kết quả hoạt động kinh doanh của năm trước, căn cứ vào sổ kể toán trong các kỳ trong năm.

– Nội dung cần đảm bảo theo như chúng tôi đã liệt kê ở trên cụ thể:

+ Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ:

Nội dung này bao gồm doanh thu bán hàng, thành phẩm đạt được, doanh thu từ đầu tư bất động sản, từ cung cấp dịch vụ,…

Doanh thu này chưa bao gồm các loại thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khấu, thuế bảo vệ môi trường,…

+ Khoản giảm trừ doanh thu:

Các khoản chiết khấu.

Giảm giá bán hàng.

Hàng bán bị trả lại.

Khoản giảm trừ này cũng không bao gồm các loại thuế doanh nghiệp phải chịu như trên.

+ Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ:

Từ hai nội dung trên là căn cứ để tính ra doanh thu bán hàng, dịch vụ thuần.

+ Số vốn bỏ ra đầu tư, sản xuất hàng hóa:

Bao gồm vốn được bỏ ra: giá vốn hàng hóa, đầu tư bất động sản, giá thành sản xuất.

+ Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ:

Sự chênh lệch giữa doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ với số vốn đã bỏ ra.

+ Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

+ Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp: tổng chi phí đã bỏ ra để bán hàn, dịch vụ cung cấp phát sinh.

+ Chi phí quản lý doanh nghiệp: bao gồm tổng chi phí quản lý doanh nghiệp phát sinh.

+ Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra: từ lợi nhuận bán hàng, cung cấp dịch vụ với doanh thu hoạt động tài chính trừ đi các chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp.

+ Tổng lợi nhuận kế toán khi chưa tính thuế: bao gồm khoản lợi nhuận thu được khi chưa trừ đi các khoản thuế.

+ Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp: thể hiện lợi nhuận thật của doanh nghiệp sau khi đã trừ đi tất cả các khoản chi phí phải bỏ ra, thể hiện việc lỗ hoặc lãi của doanh nghiệp.

+ Ngoài ra căn cứ tình hình cụ thể mà có thể phát sinh thêm các thu nhập, chi phí khác của doanh nghiệp.

Lập Báo cáo kết quả hoạt động kinh doanh như thế nào?

Căn cứ khoản 1, khoản 2 Điều 113 Thông tư 200/2014/TT-BTC quy định về lập báo cáo kết quả hoạt động kinh doanh như sau:

Về nội dung và kết cấu báo cáo:

– Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

– Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

+ Cột số 1: Các chỉ tiêu báo cáo;

+ Cột số 2: Mã số của các chỉ tiêu tương ứng;

+ Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

+ Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

+ Cột số 5: Số liệu của năm trước (để so sánh).

(2) Về cơ sở lập báo cáo

– Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

– Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Hướng dẫn trình bày Báo cáo kết quả hoạt động kinh doanh?

Căn cứ khoản 3 Điều 113 Thông tư 200/2014/TT-BTC quy định về hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh như sau:

“Điều 113. Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

…

3. Nội dung và phương pháp lập các chỉ tiêu trong Báo cáo Kết quả hoạt động kinh doanh

3.1. Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01):

– Chỉ tiêu này phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có của Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

– Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.

3.2. Các khoản giảm trừ doanh thu (Mã số 02):

Chỉ tiêu này phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên Có các TK 521 “Các khoản giảm trừ doanh thu” trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất là các khoản thu hộ Nhà nước, không nằm trong cơ cấu doanh thu và không được coi là khoản giảm trừ doanh thu.

3.3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10):

Chỉ tiêu này phản ánh số doanh thu bán hàng hóa, thành phẩm, BĐS đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác đã trừ các khoản giảm trừ (chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại) trong kỳ báo cáo, làm căn cứ tính kết quả hoạt động kinh doanh của doanh nghiệp. Mã số 10 = Mã số 01 – Mã số 02.

3.4. Giá vốn hàng bán (Mã số 11):

Chỉ tiêu này phản ánh tổng giá vốn của hàng hóa, BĐS đầu tư, giá thành sản xuất của thành phẩm đã bán, chi phí trực tiếp của khối lượng dịch vụ hoàn thành đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có của Tài khoản 632 “Giá vốn hàng bán” trong kỳ báo cáo đối ứng bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh”.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản giá vốn hàng bán phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20):

Chỉ tiêu này phản ánh số chênh lệch giữa doanh thu thuần về bán hàng hoá, thành phẩm, BĐS đầu tư và cung cấp dịch vụ với giá vốn hàng bán phát sinh trong kỳ báo cáo. Mã số 20 = Mã số 10 – Mã số 11.

3.6. Doanh thu hoạt động tài chính (Mã số 21):

Chỉ tiêu này phản ánh doanh thu hoạt động tài chính thuần phát sinh trong kỳ báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ của Tài khoản 515 “Doanh thu hoạt động tài chính” đối ứng với bên Có TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản doanh thu hoạt động tài chính phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.7. Chi phí tài chính (Mã số 22):

Chỉ tiêu này phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,… phát sinh trong kỳ báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có TK 635 “Chi phí tài chính” đối ứng với bên Nợ TK 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản chi phí tài chính phát sinh từ các giao dịch nội bộ đều phải loại trừ.

3.8. Chi phí lãi vay (Mã số 23):

Chỉ tiêu này phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết Tài khoản 635.

3.9. Chi phí bán hàng (Mã số 25):

Chỉ tiêu này phản ánh tổng chi phí bán hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của Tài khoản 641 “Chi phí bán hàng”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo.

3.10. Chi phí quản lý doanh nghiệp (Mã số 26):

Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có của Tài khoản 642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ của Tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo

THÔNG TIN LIÊN HỆ

- Website: https://thienluatphat.vn/

- Email: ketoan@thienluatphat.com

- Địa chỉ: Tầng 2, Số 42/5-7 Hồ Đắc Di, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh.