Thuế giá trị gia tăng là gì? Cách tính thuế GTGT ra sao? Bài viết dưới đây sẽ cung cấp những thông về thuế giá trị gia tăng và các quy định thuế GTGT chi tiết nhất mà các doanh nghiệp cần quan tâm.

Nội dung bài viết

1. Thuế giá trị gia tăng là gì? Đặc điểm của thuế GTGT

Dựa theo điều số 2, Luật Thuế giá trị gia tăng năm 2008 thì thuế giá trị gia tăng được định nghĩa là một loại thuế tiêu dùng gián thu, được tính trên khoản giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình sản xuất, lưu thông cho đến khi đến được tay người tiêu dùng. Nó được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hoá, dịch vụ.

Thuế GTGT gồm có những đặc điểm sau:

- Đối tượng chịu thuế lớn.

Hầu như mọi thành phần trong xã hội đều sẽ phải chịu đánh thuế GTGT. Việc đánh thuế với mọi đối tượng nằm trên phạm vi lãnh thổ thể hiện sự công bằng của thuế. Đồng thời điều này cũng thể hiện rõ được thái độ và sự quan tâm của Nhà nước đối với các mặt hàng tiêu dùng trong xã hội. Trong trường hợp cần khuyến khích tiêu dùng hoặc hạn chế việc phải trả thuế của người dân, Nhà nước sẽ không đánh thuế hoặc đánh thuế thấp.

- Là thuế gián thu.

Như đã nói ở phần trên, thuế GTGT là một loại thuế gián thu, được đánh lên khoản giá trị tăng thêm của các loại hình dịch vụ, hàng hoá. Bên cạnh đó, thuế GTGT sẽ còn phát sinh đến khâu cuối cùng là tiêu dùng. Và người tiêu dùng sẽ là người chịu thuế.

- Chỉ tính trên phần giá trị tăng thêm của hàng hoá, dịch vụ

Thuế GTGT được đánh ở tất cả các khâu. Từ quá trình sản xuất, lưu thông hàng hoá đến quá trình tiêu dùng. Việc đánh thuế sẽ chỉ diễn ra trên phần giá trị tăng thêm của hàng hoá, dịch vụ mà không phải đối với toàn bộ giá trị.

- Số thuế phải nộp phụ thuộc vào giai đoạn đánh thuế

Như đã nói ở trên, thuế GTGT được đánh ở tất cả các khâu, các giai đoạn. Ở mỗi giai đoạn khác nhau sẽ có số thuế GTGT khác nhau. Trong đó, từ khâu sản xuất đến khâu lưu thông, số thuế GTGT là một con số. Từ khâu lưu thông đến khâu tiêu dùng thì số thuế GTGT đã biến đổi. Tổng số thuế GTGT nộp ở các khâu là số thuế cuối cùng trên tổng giá trị dịch vụ, hàng hoá.

>>>Bạn có nắm vững kiến thức thuế là gì? Và các đặc điểm riêng biệt của từng loại thuế? Tìm hiểu ngay<<<

2. Đối tượng phải đóng thuế và không đóng thuế GTGT

2.1 Đối tượng phải đóng thuế

Căn cứ vào bộ luật thuế giá trị gia tăng và thông tư 219/2013/TT-BTC, đối tượng phải chịu thuế GTGT là các mặt hàng hàng hoá, dịch vụ phục vụ cho việc sản xuất, kinh doanh và tiêu dùng ở thị trường Việt Nam. Điều này bao gồm dành cho cả các hàng hoá, dịch vụ mua của những tổ chức, cá nhân ở nước ngoài. Ngoại trừ các đối tượng không phải chịu thuế GTGT được hướng dẫn tại Điều 4 Thông tư này.

2.2 Đối tượng không phải đóng thuế

Đối tượng nằm trong danh sách không phải chịu thuế GTGT được quy định ở Luật Thuế giá trị gia tăng 2008; Luật số 31/2013/QH13 sửa đổi và bổ sung Luật Thuế giá trị gia tăng 2008; Luật số 106/2016/QH13 sửa đổi và bổ sung một số điều của Luật Thuế giá trị gia tăng và Luật số 31/2013/QH13. Các đối tượng không chịu thuế GTGT được quy định trong các bộ luật này khá rộng,có thể liệt kê một số sau:

- Giống vật nuôi, giống cây trồng gồm trứng giống, con giống, hạt giống, cây giống, tinh dịch, phôi, vật liệu di truyền.

- Sản phẩm chăn nuôi, trồng trọt, nuôi thuỷ sản, đánh bắt chưa qua chế biến thành các sản phẩm khác hoặc chỉ mới qua sơ chế thông thường do cá nhân, tổ chức tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

- Các sản phẩm muối được sản xuất từ phương pháp chưng cất nước biển truyền thống, muối mỏ tự nhiên, muối tinh, muối i-ốt với thành phần chính là NaCl.

- Tưới, tiêu nước; nạo vét kênh mương nội đồng, cày bừa đất ruộng để phục vụ cho việc sản xuất nông nghiệp. Công việc thu hoạch sản phẩm nông nghiệp.

- Chuyển nhượng quyền sử dụng đất đai.

- Các loại bảo hiểm liên quan đến con người như bảo hiểm nhân thọ, bảo hiểm người học,… Bảo hiểm cây trồng, bảo hiểm vật nuôi. Bảo hiểm tàu, thuyền và các trang thiết bị cần thiết khác phục vụ trực tiếp cho việc đánh bắt thuỷ hải sản,…

- Nhà ở thuộc quyền sở hữu của Nhà nước.

- Các dịch vụ tài chính ngân hàng, kinh doanh chứng khoán như:- Dịch vụ cấp tín dụng (cho vay, chiết khấu, phát hành thẻ tín dụng, cho thuê tài chính …).

– Dịch vụ cho vay của người nộp thuế không thuộc tổ chức tín dụng, kinh doanh chứng khoán (môi giới chứng khoán, tự doanh chứng khoán, quản lý danh mục đầu tư chứng khoán,…).

– Chuyển nhượng vốn (chuyển nhượng một phần hoặc toàn bộ số vốn cho doanh nghiệp, chủ sở hữu khác để kinh doanh, chuyển nhượng chứng khoán,…)

– Kinh doanh ngoại tệ.

– Bán nợ.

– Dịch vụ tài chính phái sinh như: hợp đồng kỳ hạn; hoán đổi lãi suất; quyền chọn mua, bán ngoại tệ; hợp đồng tương lai, các dịch vụ phái sinh khác theo quy định của pháp luật hiện hành.

– Các dịch vụ y tế, thú ý như dịch vụ khám chữa bệnh, phòng bệnh cho người và vật nuôi; dịch vụ chăm sóc người khuyết tật và cao tuổi.

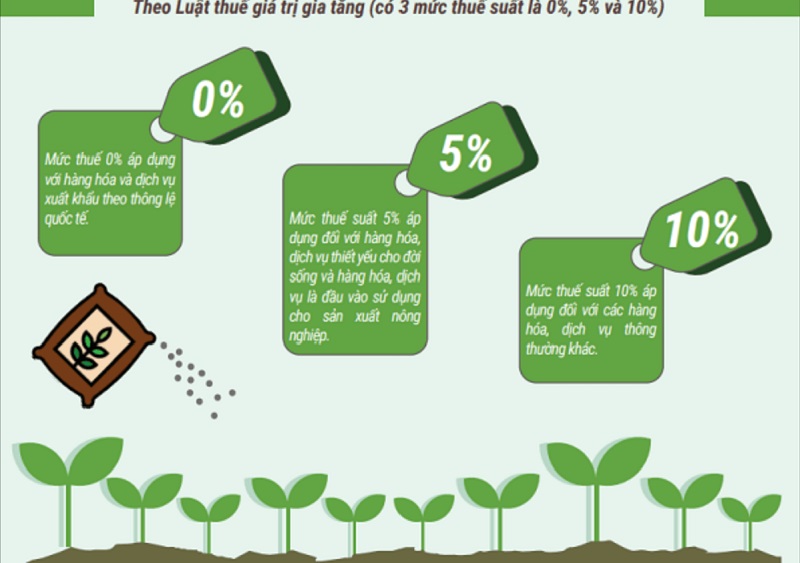

3. Các mức thuế suất thuế GTGT

Căn cứ theo Luật Thuế giá trị gia tăng 2008 và các sửa đổi bổ sung của luật thuế này, thuế suất thuế giá trị gia tăng như sau:

3.1. Mức thuế suất 0%

Mức thuế suất 0% được áp dụng đối với các mặt hàng xuất khẩu, vận tải quốc tế và các mặt hàng không chịu thuế GTGT khi xuất khẩu. Ngoại trừ các trường hợp sau:

- Dịch vụ tái bảo hiểm ra nước ngoài.

- Dịch vụ tài chính phái sinh.

- Chuyển nhượng quyền sở hữu trí tuệ, chuyển giao công nghệ ra nước ngoài.

- Chuyển nhượng vốn.

- Dịch vụ bưu chính viễn thông.

- Dịch vụ cấp tín dụng.

- Sản phẩm được xuất khẩu thuộc dạng tài nguyên, khoáng sản khai thác và chưa được chế biến thành các thành phẩm khác.

3.2. Mức thuế suất 5%

Mức thuế suất 5% áp dụng cho mặt hàng sau:

- Quặng tài nguyên để sản xuất phân bón. Chất kích thích tăng trưởng cho cây trồng và vật nuôi, thuốc trừ sâu.

- Nước sạch phục vụ cho các hoạt động sinh hoạt và sản xuất.

- Sản phẩm trồng trọt, chăn nuôi, thuỷ sản chưa qua công đoạn chế biến. Ngoại trừ các sản phẩm thuộc đối tượng không chịu thuế theo quy định của Nhà nước.

- Đào, đắp, nạo vét kênh mương, ao hồ phục vụ cho việc sản xuất nông nghiệp. Nuôi trồng, chăm sóc và phòng trừ sâu bệnh cho cây trồng. Sơ chế và bảo quản sản phẩm nông nghiệp.

- Thực phẩm tươi sống, lâm sản chưa qua chế biến. Trừ gỗ, măng và các phẩm thuộc đối tượng không chịu thuế theo quy định Nhà nước.

- Nhựa thông, mủ cao su sơ chế, dây giềng, sợi để đan lưới đánh bắt cá.

- Đường, rỉ đường, bã mía, bã bùn.

3.3. Mức thuế suất 10%

Mức thuế suất 10% này sẽ được áp dụng cho các mặt hàng không nằm trong quy định tại khoản 1 và khoản 2 của Luật Thuế giá trị gia tăng 2008.

4. Cách tính thuế GTGT mới nhất

4.1. Trường hợp tính thuế GTGT theo phương pháp khấu trừ

Công thức tính thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ như sau :

Số thuế giá trị gia tăng phải nộp = Số thuế giá trị gia tăng đầu ra – Số thuế giá trị gia tăng đầu vào được khấu trừ

4.2. Trường hợp tính thuế GTGT theo phương pháp trực tiếp

Công thức tính thuế GTGT theo phương pháp trực tiếp như sau:

Số thuế giá trị gia tăng = Doanh thu x Tỉ lệ %

5. Vai trò của thuế GTGT

Thuế GTGT có tác dụng điều tiết mức thu nhập của các tổ chức, cá nhân sử dụng sản phẩm chịu thuế GTGT. Đây là khoản thu vô cùng quan trọng của Ngân sách Nhà nước. Nó chính là nguồn thu lớn và khá ổn định trong Ngân sách Nhà nước.

Thuế GTGT giúp khuyến khích xuất khẩu hàng hoá dịch vụ và thúc đẩy thực hiện chế độ hạch toán, sử dụng hoá đơn.

Trên đây là những thông tin cơ bản về thuế giá trị gia tăng mà Thiên Luật Phát muốn gửi đến các bạn đọc.

Hãy liên hệ ngay với Thiên Luật Pháp để được tư vấn về cách áp dụng và tính thuế giá trị gia tăng chuẩn xác cũng như sử dụng dịch vụ trọn gói của chúng tôi.

THÔNG TIN LIÊN HỆ

- Website: https://thienluatphat.vn/

- Email: ketoan@thienluatphat.com

- Địa chỉ: Tầng 2, Số 42/5-7 Hồ Đắc Di, Phường Tây Thạnh, Quận Tân Phú, TP. Hồ Chí Minh.